Actus des entreprises • Analyses & Etudes

Czy pandemia wzmocniła polskich eksporterów?

Pomimo trwającej pandemii, w ostatnich miesiącach obserwowaliśmy szybki wzrost eksportu z Polski. W skali całego 2020 r. eksport towarów z Polski obniżył się jedynie o 0,6% r/r i była to jednocześnie trzecia najwyższa dynamika pośród krajów Unii Europejskiej (por. wykres). Ożywienie w światowym handlu było głównym źródłem utrzymującego się wysokiego popytu na polski eksport. Ponadto, w naszej ocenie w ostatnich kwartałach nastąpiła geograficzna reorientacja procesu produkcji przez globalne przedsiębiorstwa europejskie, m.in. w celu zwiększenia bezpieczeństwa łańcuchów dostaw. Reorientacja ta jest korzystna dla polskich przedsiębiorstw, które zwiększyły sprzedaż do dotychczasowych klientów lub nowych odbiorców, np. poprzez częściowe przejmowanie roli dostawcy komponentów/materiałów od przedsiębiorstw zlokalizowanych w Chinach. Pełna weryfikacja powyższej hipotezy nie jest jeszcze możliwa z uwagi na opóźnienia w publikacji szczegółowych danych o światowym handlu międzynarodowym. Poniżej prezentujemy jednak wstępne obserwacje w tym zakresie.

Biorąc pod uwagę, że dynamika eksportu towarów z Polski była w 2020 r. dużo wyższa niż w większości krajów UE, udział polskiego eksportu w łącznej wartości eksportu wszystkich krajów UE zwiększył się wyraźnie w ubiegłym roku do 5,0% (wobec 4,6% w 2019 r. i średnio 4,2% w latach 2015-2018). Wskazuje to na rosnące przewagi konkurencyjne Polski względem innych krajów UE. Za sukces Polski na arenie międzynarodowej odpowiadał przede wszystkim eksport towarów konsumpcyjnych, który zwiększył się w 2020 r. o 4,7% r/r. W ubiegłym roku odnotowaliśmy również wzrost eksportu dóbr inwestycyjnych (o 0,9% r/r). Eksport dóbr pośrednich spadł natomiast o 3,6% r/r.

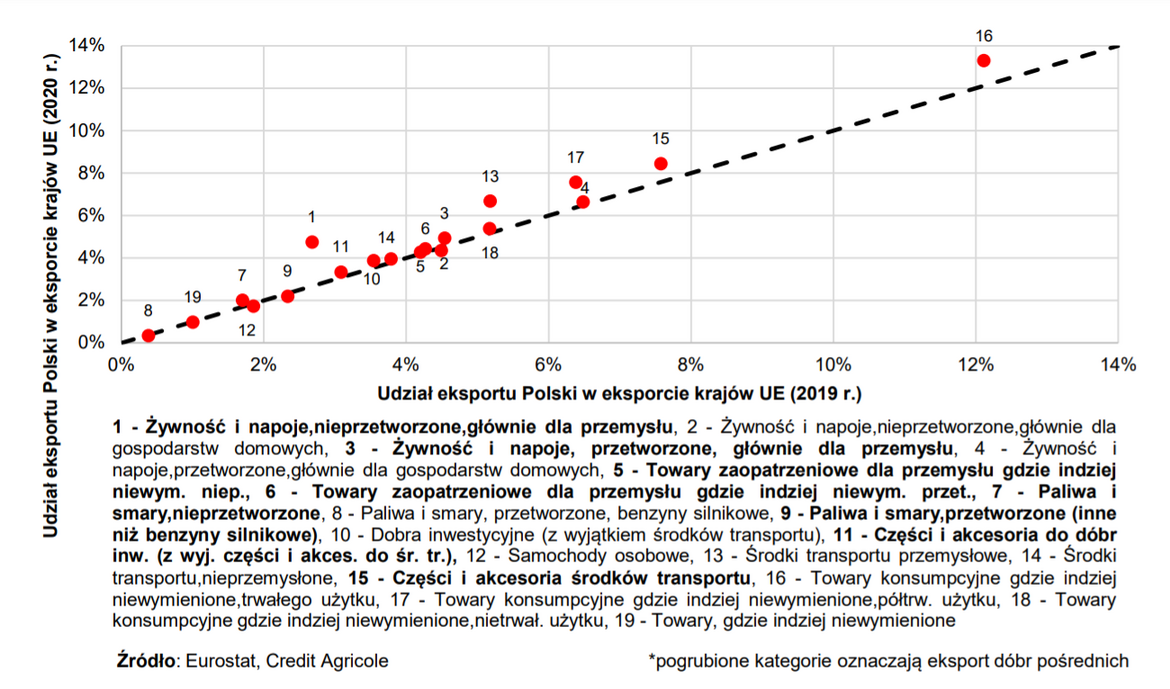

Z uwagi na trudną sytuację pandemiczną aktywności w poszczególnych segmentach eksportu Polski nie należy oceniać tylko bezpośrednio na podstawie jego tempa wzrostu, lecz również relatywnie na tle danych o handlu międzynarodowym w innych krajach UE. W tym celu obliczyliśmy udział eksportu Polski w łącznej wartości eksportu wszystkich krajów UE w różnych kategoriach wg klasyfikacji BEC w 2019 r. i 2020 r. Jeśli te odsetki zwiększyły się, to znaczy, że Polska radziła sobie relatywnie lepiej w handlu w danej grupie towarowej niż pozostałe kraje UE. Tendencje w tym zakresie przedstawiliśmy na wykresie. W kategoriach eksportu znajdujących się powyżej przerywanej linii udział Polski w całym eksporcie UE w 2020 r. zwiększył się względem 2019 r. Można zauważyć, że odsetki te zwiększyły się prawie we wszystkich segmentach eksportu. Wyjątkiem były żywność i napoje, nieprzetworzone, głównie dla gospodarstw domowych (nr 2 na wykresie), paliwa i smary, przetworzone, benzyny silnikowe (8 i 9), samochody osobowe (12) i towary gdzie indziej nie wymienione (19).

Warto zwrócić uwagę, że w prawie wszystkich podkategoriach eksportu dóbr pośrednich (poza paliwami i smarami przetworzonymi, innymi niż benzyny silnikowe) udział Polski w eksporcie krajów UE zwiększył się pomiędzy 2019 r. i 2020 r. Sygnalizuje to przesunięcia w łańcuchach dostaw na korzyść Polski i wzrost jej roli jako dostawcy komponentów i surowców. Może to oznaczać, przykładowo, że polskie przedsiębiorstwa przejęły zamówienia realizowane przez włoskie czy też węgierskie firmy. Powyższe dane nie dają jednak odpowiedzi, czy Polska przejmowała również zlecenia, które dotychczas były obsługiwane przez państwa spoza UE (np. Chiny). Analizę taką przeprowadzimy, gdy opublikowane zostaną szczegółowe dane o światowym handlu za 2020 r.

Oczekujemy, że ożywienie w światowym handlu będzie kontynuowane w najbliższych kwartałach. Będzie to czynnik wspierający eksport z Polski. Ponadto oczekujemy stopniowego ustępowania problemu wąskich gardeł w polskim i globalnym przetwórstwie, co będzie czynnikiem oddziałującym w kierunku dalszego ożywienia produkcji przemysłowej i eksportu w Polsce. Zarysowane powyżej tendencje stanowią wsparcie dla naszego scenariusza, zgodnie z którym dynamika PKB wyniesie 4,6% r/r w br.

***

Credit Agricole Bank Polska S.A. pl. Orląt Lwowskich 1, 53-605 Wrocław www.credit-agricole.pl

Niniejszy materiał został sporządzony na podstawie najlepszej wiedzy autorów, z wykorzystaniem informacji pochodzących ze sprawdzonych źródeł. Nie może on być wykorzystywany jako rekomendacja do zawierania transakcji. Stawki zawarte w materiale mają charakter informacyjny. Credit Agricole Bank Polska S.A. nie ponosi odpowiedzialności za treść zamieszczanych komentarzy i opinii.

Jakub BOROWSKI Główny Ekonomista Chief Economist ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.: +48 22 573 18 40 e-mail: jakub.borowski@credit-agricole.pl

Romain REVEL Dyrektor Pionu Klientów Korporacyjnych Head of Corporate Clients Division ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.:+48 22 434 30 82 e-mail: rrevel@credit-agricole.pl