Actus des entreprises • Analyses & Etudes

Prognozy makroekonomiczne dla krajów EŚW-3

Poniżej przedstawiamy w skróconej formie nasz zrewidowany scenariusz makroekonomiczny na lata 2021- 2022 dla krajów regionu Europy Środkowo-Wschodniej – Czech, Węgier i Rumunii (dalej: kraje EŚW-3).

Obecnie poznaliśmy jedynie wstępny szacunek PKB za IV kw. 2020 r. w Czechach (-5,0% r/r wobec -5,0% w III kw.). Okazał się on lepszy od oczekiwań rynkowych (-7,7%) i prognozy Narodowego Banku Czech (-8,8%). Dane za IV kw. dla pozostałych gospodarek regionu EŚW-3 zostaną opublikowane dopiero w kolejnych tygodniach. Kluczowe dla naszych średnioterminowych prognoz są jednak nie dane o aktywności w IV kw. tylko oczekiwania dot. przebiegu drugiej fali pandemii i obostrzeń nakładanych przez rządy tych krajów. To one będą decydowały o dynamice PKB w 2021 r.

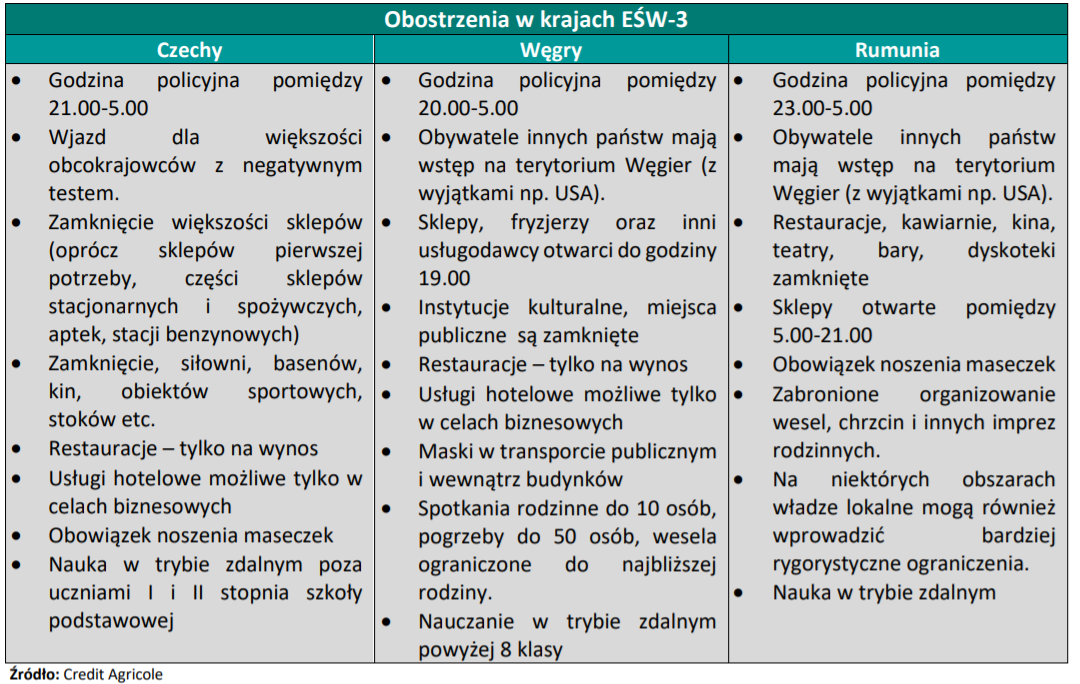

Obecnie można zaobserwować podobną skalę obostrzeń w każdym kraju EŚW-3 (por. tabela i wykres). Wskaźnik intensywności obostrzeń (Government Stringency Index), który w sposób numeryczny przedstawia skalę obostrzeń (wyższe wartości oznaczają bardziej surowe restrykcje) przyjmuje obecnie podobne wartości w każdym z krajów regionu. Ponadto tendencje w jego kształtowaniu w ciągu ostatniego roku również wyglądały podobnie dla Czech, Rumuni, Węgier i Polski. Szczepienie populacji przebiega tych krajach w podobnym tempie – w każdym kraju podano już ok. 4 dawek szczepionki na 100 osób. (por. CABP COVID Dashboard). Zakładamy, że lockdowny, z różną intensywnością, potrwają w krajach EŚW-3 najprawdopodobniej do przełomu I i II kw. br. Będą one przede wszystkim ograniczały aktywność w sektorze usług, podczas gdy przetwórstwo będzie korzystało z ożywienia w światowym handlu. W kolejnych kwartałach z uwagi na oddziaływanie efektów niskiej bazy tempo wzrostu gospodarczego będzie wyraźnie dodatnie.

W II poł. br. ważnym czynnikiem wsparcia dla wzrostu PKB będzie realizacja projektów inwestycyjnych w ramach unijnego funduszu odbudowy. W ramach tego funduszu Węgry otrzymają bezzwrotne dotacje w wysokości ok. 5,6% PKB z 2018 r., Czechy 4,2% PKB, a Rumunia 8,3% PKB. Ponadto oczekujemy znaczącego wzrostu dynamiki inwestycji firm w II poł. 2021 r. ze względu na konieczność odnowienia przez nie majątku oraz efekty niskiej bazy. Wzrost gospodarczy będzie również wspierany przez eksport w warunkach oczekiwanego przez nas ożywienia w handlu światowym. W br. konsumpcja również przyspieszy finansowana przez „wymuszone” oszczędności z 2020 r., związane z brakiem dostępności niektórych usług i mniejszą aktywnością zakupową w warunkach pandemii. W Czechach dodatkowym wsparciem dla spożycia prywatnego będzie obniżka efektywnej stawki podatku PIT z początkiem br. Zgodnie z szacunkami Narodowego Banku Czech (CNB) przyczyni się ona do spadku dochodów do budżetu państwa o ok. 1,4% PKB. Prognozujemy, że średnioroczne tempo wzrostu gospodarczego w 2021 r. wyniesie 3,0% r/r w Czechach, 4,2% w Rumunii i 3,7% na Węgrzech. Ożywienie gospodarcze będzie również kontynuowane w kolejnym roku, co przyczyni się osiągnięcia tempa wzrostu PKB na poziomie co najmniej 4% r/r w we wszystkich krajach EŚW-3 (por. tabela powyżej). Oczekujemy, że zacieśnienie fiskalne realizowane w tych krajach, związane m.in. z wygasaniem pakietów pomocowych, będzie czynnikiem ograniczającym wzrost gospodarczy w latach 2021-2022. Konsolidacja w finansach publicznych zrealizuje się w najmniejszym stopniu w Rumunii z uwagi na podjętą we wrześniu 2020 r. decyzję rządu o podwyżce emerytur o 40%. Zgodnie z szacunkami Fitch, taka decyzja przyczyniła się do trwałego podniesienia rocznych wydatków publicznych o ok. 4% PKB.

Oczekujemy, że w latach 2021-2022 inflacja będzie kształtowała się w pobliżu celów inflacyjnych banków centralnych we wszystkich krajach EŚW-3 (por. tabela powyżej). Na początku br. możemy obserwować przejściowy wzrost cen producentów związany z zakłóceniami w globalnych łańcuchach dostaw. Taka tendencja będzie miała jednak ograniczony wpływ na inflację CPI. Czynnikiem oddziałującym w kierunku spadku inflacji w horyzoncie kilku kwartałów będą efekty wysokiej bazy (związanych z wybuchem pandemii COVID-19) oraz niska presja płacowa. Czynnikiem proinflacyjnym będzie natomiast postępujące ożywienie gospodarcze.

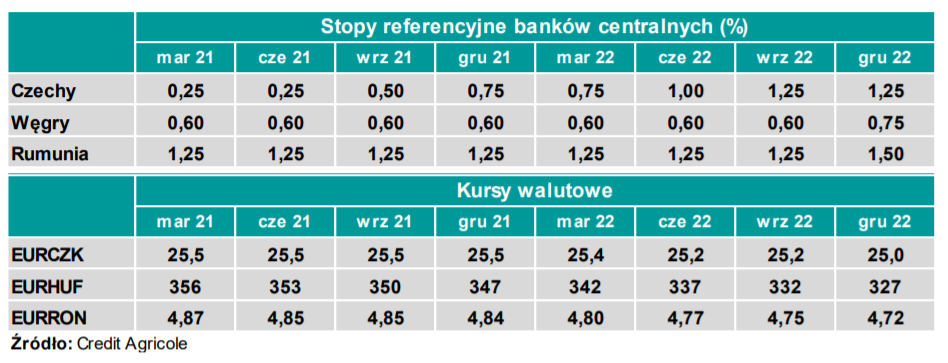

W ostatnich tygodniach Narodowy Bank Czech (CNB) zapowiedział zaostrzenie polityki pieniężnej w br. Zgodnie z lutową projekcją CNB przeciętny poziom dwutygodniowej stopy repo w IV kw. br. wyniesie 1,06%, co sygnalizuje od trzech do czterech podwyżek stóp po 25 pb do końca br. CNB zwrócił uwagę, że głównym czynnikiem ryzyka dla prognozowanego zacieśniania polityki pieniężnej jest ewentualne wydłużenie lockdownów w Czechach lub za granicą. Prezes CNB zwrócił uwagę, że w przypadku materializacji takiego scenariusza konieczna byłaby mniejsza skala zacieśniania polityki pieniężnej. Oczekujemy, że z uwagi na przedłużające się obostrzenia w Czechach i wolne tempo szczepienia populacji CNB podniesie stopy procentowe dopiero w II poł. br. (dwukrotnie o łącznie 50 pb do poziomu 0,75% na koniec br.). Uważamy, że wraz z postępującym ożywieniem gospodarczym cykl podwyżek stóp procentowych w Czechach będzie kontynuowany. Oczekiwane zacieśnienie polityki pieniężnej będzie sprzyjało umocnieniu korony względem euro. Prognozujemy, że kurs EURCZK wyniesie 25,5 na koniec br. i 25,0 na koniec 2022 r.

W przypadku Narodowego Banku Węgier (MNB), ważnym czynnikiem determinującym zmiany w polityce pieniężnej jest obecnie kształtowanie się kursu EURHUF, z uwagi na jego wpływ na inflację. Oczekujemy, że stopa procentowa pozostanie na obecnym poziomie (0,60%) w najbliższych kwartałach, co jest spójne z retoryką przedstawicieli banku centralnego. W przypadku potrzeby pobudzenia wzrostu gospodarczego MNB będzie realizował łagodzenie polityki pieniężnej z użyciem niekonwencjonalnych narzędzi – zapewnienia nisko oprocentowanych kredytów dla przedsiębiorstw i programu skupu aktywów. Pierwszej podwyżki stóp procentowych na Węgrzech oczekujemy w IV kw. 2022 r. Prognozujemy, że kurs EURHUF wyniesie 347 na koniec 2021 r. i 327 na koniec 2022 r.

Wbrew naszym i rynkowym oczekiwaniom Narodowy Bank Rumunii (NBR) obniżył w styczniu br. stopę procentową o 25pb do 1,25%. W uzasadnieniu do decyzji bank centralny zwrócił uwagę na podwyższoną niepewność dotyczącą kształtowania się warunków makroekonomicznych za granicą, polityki fiskalnej, tempa absorbcji środków unijnych, jak również dalszego przebiegu pandemii COVID-19 i wprowadzanych przez rząd obostrzeń. Swoją decyzję NBR określił mianem kalibracji polityki pieniężnej i nie zaznaczył, że jest to początek cyklu obniżek stóp procentowych. Uważamy, że w kolejnych kwartałach NBR będzie prowadził politykę wait-and-see i będzie utrzymywał stopy procentowe na niezmienionym poziomie. Dostrzegamy jednak ryzyko kolejnej obniżki stóp procentowych w Rumunii w przypadku niekorzystnego przebiegu pandemii. Ze względu na interwencje walutowe banku centralnego uważamy, że kurs EURRON pozostanie stabilny w przedziale 4,84-4,87 do końca 2021 r., a następnie będzie się obniżał z uwagi na postępujące ożywienie gospodarcze i rosnące oczekiwania rynkowe na normalizację polityki pieniężnej. Naszym zdaniem pierwsza podwyżka stóp procentowych w Rumunii nastąpi w IV kw. 2022 r.

***

Credit Agricole Bank Polska S.A. pl. Orląt Lwowskich 1, 53-605 Wrocław www.credit-agricole.pl

Niniejszy materiał został sporządzony na podstawie najlepszej wiedzy autorów, z wykorzystaniem informacji pochodzących ze sprawdzonych źródeł. Nie może on być wykorzystywany jako rekomendacja do zawierania transakcji. Stawki zawarte w materiale mają charakter informacyjny. Credit Agricole Bank Polska S.A. nie ponosi odpowiedzialności za treść zamieszczanych komentarzy i opinii.

Jakub BOROWSKI Główny Ekonomista Chief Economist ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.: +48 22 573 18 40 e-mail: jakub.borowski@credit-agricole.pl

Romain RVEL Dyrektor Pionu Klientów Korporacyjnych Head of Corporate Clients Division ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.:+48 22 434 30 82 e-mail: rrevel@credit-agricole.pl