Actus des entreprises • Analyses & Etudes

Prognozy makroekonomiczne dla krajów EŚW-3

Poniżej przedstawiamy w skróconej formie nasz scenariusz makroekonomiczny na lata 2021- 2023 dla krajów regionu Europy Środkowo-Wschodniej – Czech, Węgier i Rumunii (dalej: kraje EŚW-3).

Średnioterminowe perspektywy wzrostu gospodarczego w krajach EŚW-3 kształtują się podobnie jak w Polsce (por. MAKROmapa z 6.12.2021). W III kw. obserwowaliśmy znaczący spadek rocznych dynamik PKB ze względu na ustąpienie efektów niskiej bazy sprzed roku. Wzrost gospodarczy był jednocześnie nadal wspierany przez realizację odłożonego popytu przez gospodarstwa domowe. Silny popyt krajowy napędzał import, co w warunkach utrzymujących się wąskich gardeł w światowym handlu ograniczających wzrost eksportu przyczyniło się do negatywnego wkładu eksportu netto w III kw. we wszystkich trzech krajach. Nasze prognozy dotyczące IV kw. br. i I kw. 2022 wciąż charakteryzują się podwyższoną niepewnością związaną z wykryciem wariantu Omikron oraz intensywnością obostrzeń wprowadzonych przez poszczególne rządy, które będą miały negatywny wpływ na tempo wzrostu konsumpcji i PKB. W tym zakresie, szczególnie niekorzystnie wyglądają perspektywy dla Rumunii, gdzie odsetek populacji zaszczepiony co najmniej jedną dawką (41%) jest wyraźnie niższy niż w pozostałych krajach regionu (56-64%). W 2022 r. ważnym czynnikiem wsparcia dla wzrostu PKB w krajach regionu będzie realizacja projektów inwestycyjnych w ramach unijnego funduszu odbudowy. Obserwowane obecnie opóźnienia w przyjęciu węgierskiego Krajowego Planu Odbudowy przez Komisję Europejską stanowią istotny czynnik ryzyka w dół dla ścieżki wzrostu gospodarczego w tym kraju. Podtrzymujemy naszą ocenę, że ożywienie w światowym handlu będzie kontynuowane w najbliższych kwartałach i będzie ono prowadziło do utrzymania się wysokiego popytu na eksport krajów EŚW-3. Wraz z oczekiwanym przez nas stopniowym ustępowaniem problemu wąskich gardeł w globalnym przetwórstwie ożywienie eksportu utrzyma się. Prognozujemy, że średnioroczne tempo wzrostu gospodarczego w 2022 r. wyniesie 4,2% r/r w Czechach, 5,3% w Rumunii i 4,3% na Węgrzech wobec odpowiednio 2,3%, 6,8% i 6,4% w 2021 r. W 2023 r. będziemy obserwowali dalszą normalizację wzrostu gospodarczego. Oczekujemy, że średniorocznie dynamika PKB wyniesie w 2023 r.: 4,0% w Czechach i na Węgrzech oraz 4,9% w Rumunii.

Perspektywy inflacyjne wyglądają podobnie we wszystkich krajach regionu. Obecnie inflacja w każdym z nich kształtuje się znacząco powyżej górnej granicy odchyleń od celu inflacyjnego banku centralnego. Szybki wzrost cen wspierany jest przez efekty niskiej bazy sprzed roku, ograniczenia podażowe, podwyżki rekompensujące firmom utracone obroty w trakcie lockdownu oraz realizację odłożonego popytu przez gospodarstwa domowe. Dodatkowym czynnikiem proinflacyjnym są wysokie ceny paliw i innych nośników energii. W przypadku każdego kraju oczekujemy, że jeszcze przez kilka miesięcy inflacja pozostanie w trendzie wzrostowym. Następnie, z uwagi na wygasanie wspomnianych wyżej efektów oraz antyinflacyjny wpływ zacieśniania polityki pieniężnej, inflacja zacznie się obniżać. W przeciwieństwie do Polski, rządy innych krajów regionu nie wprowadziły działań na wzór Tarczy Antyinflacyjnej polegających na obniżce stawki akcyzy i podatku od paliw i nośników energii. Rząd Rumunii uchwalił natomiast rekompensaty za zużycie gazu i prądu, jednak są one neutralne z punktu widzenia inflacji, gdyż nie mają one wpływu na poziom cen. Prognozujemy, że inflacja wyniesie średniorocznie 5,5% w Czechach oraz 7,2% w przypadku Rumunii i 4,9% na Węgrzech, a w 2023 r. obniży się do odpowiednio 2,5%, 3,8% i 3,0%.

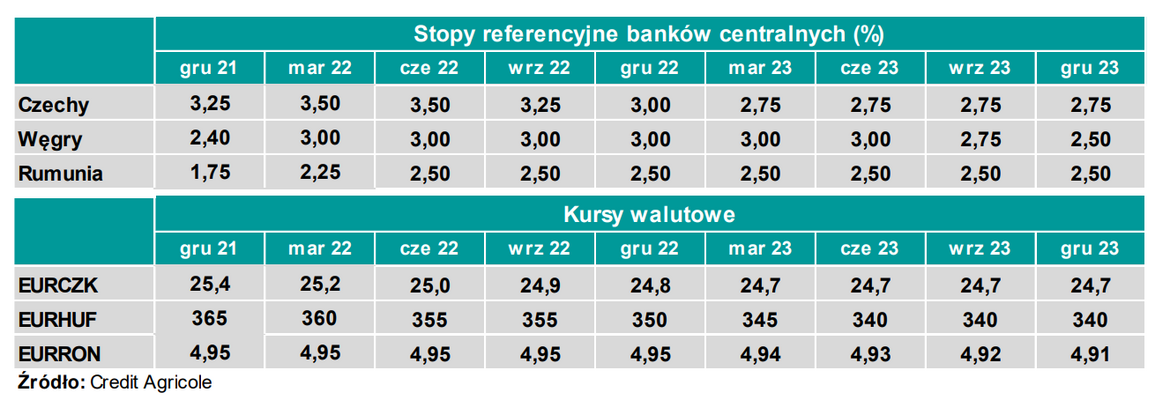

Z uwagi na podobne perspektywy makroekonomiczne polityka pieniężna realizowana przez poszczególne banki centralne w regionie EŚW-3 jest do siebie zbliżona – każdy z nich stopniowo podnosi stopy procentowe. Bankiem wykazującym najmniejszą awersję do inflacji jest Narodowy Bank Rumunii (NBR), który jeszcze do niedawna prowadził politykę wait-and-see i utrzymywał niezmieniony poziom stóp procentowych. Dopiero w październiku i listopadzie stopa procentowa została każdorazowo podniesiona o 25pb i osiągnęła poziom 1,75%. Biorąc pod uwagę fakt, że prognozowana przez NBR inflacja przekroczy 8,5% na koniec II kw. 2022 r. uważamy, że zacieśnianie polityki pieniężnej w tym kraju będzie kontynuowane. Oczekujemy, że stopy procentowe zostaną podniesione o 50pb w I kw. 2022 r. i kolejne 25pb w II kw. do poziomu 2,5% i cykl zostanie zakończony. Ze względu na interwencje walutowe banku centralnego uważamy, że kurs EURRON pozostanie relatywnie stabilny w przedziale 4,91-4,95 do końca 2023 r.

W obliczu wysokiej inflacji Narodowy Bank Węgier (MNB) utrzymuje dosyć jastrzębie nastawienie. MNB zwraca uwagę nie tylko na bieżący poziom inflacji, lecz również na ryzyko nadmiernego wzrostu cen w kolejnych kwartałach odwołując się głównie do ryzyka wystąpienia tzw. efektów drugiej rundy. Od maja br. główna stopa procentowa została podniesiona już o 180pb do 2,40%. Zgodnie z wypowiedziami B. Viraga, wiceprezesa MNB bank centralny będzie kontynuował cykl zacieśniania polityki pieniężnej w najbliższych miesiącach. Ponadto, w przypadku MNB, ważnym czynnikiem determinującym zmiany w polityce pieniężnej jest kształtowanie się kursu EURHUF z uwagi na jego wpływ na inflację. Od rozpoczęcia cyklu zacieśniania podwyżek forint umocnił się względem euro tylko o ok. 3%. Oczekujemy, że w I kw. 2022 MNB podniesie główną stopę procentową jeszcze dwukrotnie po 30pb do 3,0% i zakończy cykl. Podwyżkom głównej stopy procentowej będzie również towarzyszyć wzrost oprocentowania 1- tygodniowego depozytu oferowanego przez MNB bankom komercyjnym. Wraz z zacieśnianiem polityki pieniężnej oczekujemy stopniowego umocnienia forinta z zasięgiem 350 za euro na koniec 2022 r. i 340 na koniec 2023 r.

W ostatnich miesiącach Narodowy Bank Czech (CNB) realizował zaostrzenie polityki pieniężnej zapowiedziane na początku roku, podwyższając stopy procentowe łącznie o 2,25%. Zgodnie z listopadową projekcją CNB przeciętny poziom dwutygodniowej stopy repo w I kw. br. wyniesie 3,23%, co sygnalizuje jeszcze zacieśnienie polityki pieniężnej o 50pb. Uważamy jednak, że inflacja będzie zaskakiwała CNB w górę (jak to już miało miejsce w listopadzie br.), a tym samym łączna skala podwyżek będzie większa i wyniesie 75pb z czego 50pb zrealizuje się już na posiedzeniu w grudniu br. W rezultacie dwutygodniowa stopa repo ukształtuje się na poziomie 3,50% na koniec marca 2022 r. i znajdzie się powyżej nominalnej stopy procentowej równowagi szacowanej przez CNB na poziomie 3,00%. Uważamy, że w II poł. 2022 r. CNB obniży stopy procentowe o 25pb i o kolejne 25pb w I kw. 2023 r., co będzie spójne z projekcją makroekonomiczną banku centralnego. Oczekiwane zacieśnienie polityki pieniężnej będzie sprzyjało umocnieniu korony względem euro. Prognozujemy, że kurs EURCZK wyniesie 24,8 na koniec 2022 r. i 24,7 na koniec 2023 r.

***

Credit Agricole Bank Polska S.A. pl. Orląt Lwowskich 1, 53-605 Wrocław www.credit-agricole.pl

Niniejszy materiał został sporządzony na podstawie najlepszej wiedzy autorów, z wykorzystaniem informacji pochodzących ze sprawdzonych źródeł. Nie może on być wykorzystywany jako rekomendacja do zawierania transakcji. Stawki zawarte w materiale mają charakter informacyjny. Credit Agricole Bank Polska S.A. nie ponosi odpowiedzialności za treść zamieszczanych komentarzy i opinii.

Jakub BOROWSKI Główny Ekonomista Chief Economist ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.: +48 22 573 18 40 e-mail: jakub.borowski@credit-agricole.pl

Romain REVEL Dyrektor Pionu Klientów Korporacyjnych Head of Corporate Clients Division ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.:+48 22 434 30 82 e-mail: rrevel@credit-agricole.pl