Actus des entreprises • Analyses & Etudes

Polscy i światowi prezesi firm najbardziej optymistyczni od 10 lat, aż 70% z nich uważa, że globalne PKB przyspieszy w tym roku

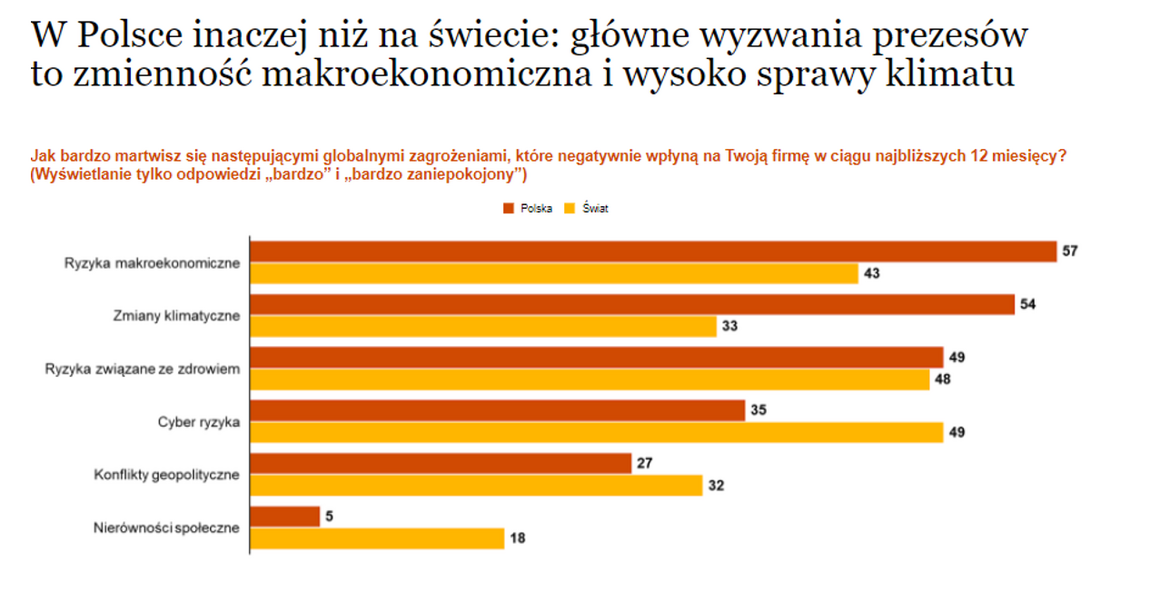

- Polscy prezesi wśród ryzyk najwyżej wymieniają czynniki makroekonomiczne

i znacznie częściej obawiają się też zmian klimatycznych niż prezesi na świecie - Na świecie wśród wyzwań dominują ryzyka związane z cyberbezpieczeństwem

i zdrowiem, kolejne są wyzwania makroekonomiczne i zmiany klimatyczne - Mimo, że rośnie świadomość działań prośrodowiskowych wśród polskich prezesów

41% z nich nie ma w swoich firmach zobowiązań neutralności klimatycznej - CEOs w Polsce częściej niż ich globalni odpowiednicy zajmują się strategiami podatkowymi i aż 43% boi się o to kwestie podatkowe mogą wpłynąć na utratę reputacji w porównaniu do zaledwie 20% na całym świecie. Podatki są więc znacznie wyżej na agendzie prezesa w naszym kraju w porównaniu do średniej globalnej

- Rośnie znaczenie zaufania wobec szefów firm i jego wzrost wynika z wdrożonych w życie działań ESG

Warszawa, 27 stycznia - Prezesi firm nadal odczuwają presję wywołaną trwającą pandemią COVID i zmiennymi warunkami rynkowymi, takimi jak rosnąca inflacja czy zakłócenia łańcuchów dostaw. Ale pomimo szeregu ryzyk, ankietowani przez nas menedżerowie są najbardziej od 10 lat optymistycznie nastawieni do perspektyw wzrostu gospodarki. Ponad trzy czwarte prezesów (77% na świecie i 70% w Polsce) przewiduje, że światowa gospodarka ulegnie poprawie. Poza wyzwaniami czysto biznesowymi, wielu liderów zwraca więcej uwagi na sprawy proklimatyczne i społeczne, uważając że te aspekty wzmacniają zaufanie i pomagają budować długoterminową wartość. Reputacja i podatki są wysoko na agendzie.

Tegoroczny sondaż PwC CEO Survey badający nastroje wśród prezesów wskazuje poziom optymizmu na nieznacznie wyższym poziomie niż w ubiegłorocznym badaniu (wówczas średnia globalna wynosiła 76%), ale jest aż o 54 punkty wyższy niż w 2020 r., kiedy ponad połowa (53%) prezesów przewidywała spowolnienie gospodarki.

“Badanie CEO Survey potwierdza odporność światowej gospodarki i zdolność prezesów do radzenia sobie w warunkach niepewności. Obaw oczywiście nie brakuje - najczęściej wśród ryzyk polscy prezesi wymienili czynniki makroekonomiczne. Wysoka inflacja i niskie inwestycje to wyzwania dla ich działalności, ale import, eksport, popyt konsumpcyjny i dynamika wzrostu PKB to elementy dodające wiatru w żagle optymistom. Prognozy ekonomistów dotyczące wzrostu światowego PKB pozostają dobre, stąd też tak wysoki odsetek respondentów spodziewających się przyspieszenia gospodarki” - mówi Adam Krasoń, prezes PwC Polska.

Badanie CEO Survey, którego publikacja zbiega się z dwuletnim okresem trwania pandemii, w tym roku obchodzi swoją 25-letnią rocznicę. Sondaż, który przeprowadzamy wśród prezesów i dyrektorów generalnych (liczba respondentów w tegorocznej edycji wyniosła 4446 na całym świecie, z czego prawie 40 jest z Polski), jest benchmarkiem dla wielu organizacji i stałym elementem opisu nastrojów przedstawicieli świata biznesu na najbliższe 12 miesięcy.

Ponad połowa dyrektorów generalnych na poziomie globalnym zgłasza również wysoki poziom zaufania do perspektyw wzrostu przychodów własnej firmy w ciągu najbliższych 12 miesięcy. Najbardziej optymistyczni są prezesi firm z sektora private equity (67% z nich jest bardzo pewnych rozwoju swojej firmy) oraz firm technologicznych (64%). Oba sektory nadal korzystają z dużego napływu kapitału dzięki sprzyjającym warunkom finansowym panującym w większości rozwiniętych gospodarek.

Chociaż dyrektorzy generalni są ogólnie optymistyczni co do wzrostu gospodarczego w 2022 r. to sytuacja jest bardzo zróżnicowana w poszczególnych krajach i regionach. Pozytywne wskazania są najwyższe w Indiach, gdzie 94% prezesów przewiduje globalny wzrost w nadchodzącym roku, w porównaniu z 88% w zeszłym roku. Optymizm również wyraźnie rośnie wśród prezesów w Japonii (plus 16 punktów do 83%, z 67% w zeszłym roku) i jest nieco wyższy w Wielkiej Brytanii (wzrost o pięć punktów do 82%). Włochy i Francja odnotowały znaczny wzrost optymizmu prezesów, być może w wyniku silniejszego niż oczekiwano ożywienia gospodarczego. Optymizm prezesów we Włoszech osiągnął aż 89%, o 18 punktów więcej niż rok temu, podczas gdy we Francji odnotowano największy wzrost optymizmu prezesów, który wzrósł o 25 punktów do 85%. Pośród 178 prezesów badanych z regionu Europy Środkowo-Wschodniej optymiści stanowią 68 % wobec 64% w poprzednim sondażu. W Niemczech zaś nastąpiła lekka erozja optimistów - zwyżki globalnego PKB spodziewa się 76 % szefów firm wobec 80% przed rokiem.

Zagrożenia widziane oczami prezesów

Wśród kluczowych ryzyk, prezesi na świecie na pierwszych miejscach wskazują na wyzwania związane z cyberbezpieczeństwem (ataki hakerów, inwigilacja, dezinformacja) i te dotyczące zdrowia (m.in. COVID-19, obciążenia dla zdrowia psychicznego) - 49% i 48% wskazań. Podobnie było rok wcześniej. Polscy prezesi, inaczej i częściej niż globalni, wśród kluczowych wyzwań wymieniają ryzyka makroekonomiczne (dynamika PKB, wahania bezrobocia i inflacji) i zmiany klimatyczne (odpowiednio 57% i 54% - 1. oraz 2. miejsce na mapie wyzwań), znacznie niżej zaś ryzyka cybernetyczne (35%).

Uważamy, że wzrost świadomości zagrożeń klimatycznych wśród polskich prezesów może być częściowo także efektem obaw przed silnym wzrostem cen energii.

“Czyżby prezesi w Polsce zaczynali po prostu otwierać oczy na to co się dzieje w sprawie konieczności działań klimatycznych? Ich świadomość konieczności działań i rosnących ryzyk związanych z brakiem działań prośrodowiskowych znacząco wzrosła. Na pewno obserwują jak to wpływa na wzrost ceny energii. Bardziej zaczęli widzieć więc w tym ryzyka dla prowadzenia swojej działalności. Liczę na to, że w efekcie wzrostu świadomości związanej z klimatem do zawodowego życia CEOs - dojdzie wprowadzenie w ich firmach realnych działań ESG, w tym np. polityk neutralności klimatycznej net-zero” - dodaje Adam Krasoń.

ESG i neutralność klimatyczna

Wraz z pojawieniem się nowego prawodawstwa UE, wysiłki związane z zerową emisją CO2 czy neutralnością klimatyczną staną się obowiązkowe dla przedsiębiorstw, co sprawia, że proces dekarbonizacji staje się coraz pilniejszy - także w Polsce. Średnio na świecie udział dużych korporacji z wdrożoną samodzielnie polityką klimatyczną jest wciąż niski, w granicach 20 proc., podobnie jest wśród polskich menedżerów. 41% badanych prezesów nie wprowadziło w swoich firmach zobowiązań neutralności klimatycznej. Jednakże jednocześnie 68% uważa, że to zobowiązanie przyspiesza proces innowacyjności usług i produktów. 27% wskazało, że ich firma pracuje nad wdrożeniem zobowiązania net-zero, zaś w 24% przypadków takie zobowiązanie zostało podjęte.

“Wyzwania, przed którymi stoją dziś prezesi, są nie mniej trudne i kompleksowe. Coraz częściej liderzy muszą tworzyć trwałą wartość dla wielu interesariuszy, których podejście nie zawsze jest zbieżne. Jednak chęć do podjęcia zdecydowanych działań być może nigdy nie była tak silna jak teraz. Biznes jak zwykle nie łagodzi kryzysu klimatycznego ani nie likwiduje przepaści społeczno-ekonomicznej. Wyniki naszego 25. corocznego badania CEO Survey potwierdzają te tezy, ale podkreślają potrzebę odważnego przywództwa. Motywują również menedżerów by stali się tymi, którzy nie tylko chcą ale i realnie zaczynają rozwiązywać problemy” - dodaje Adam Krasoń.

Wpływ poprzez odpowiedzialne opodatkowanie

Zobowiązania ESG (regulacje związane z ochroną środowiska, sprawami społecznymi i ładem korporacyjnym) to nie jedyny sposób, w jaki społeczność biznesowa może przyczynić się do budowania zaufania i osiągania trwałej wartości dla społeczeństwa. Warto zauważyć, że liderzy biznesu w Europie Środkowo-Wschodniej i w Polsce są znacznie bardziej proaktywni w przypadku innego elementu budowania wpływu biznesu na społeczeństwo - płacenia podatków. Przejrzystość podatkowa to też część działań ESG.

Zarządy spółek w Polsce znacznie częściej koncentrują się na strategii podatkowej niż średnia światowa. Wskazuje na to 57% respondentów z Polski wobec 38 % na świecie. Eksperci PwC interpretują to przede wszystkim znacznie większą liczbą zmian i modyfikacji w polskim systemie podatkowym i jego skomplikowaniem. Dodatkowo 38% prezesów z naszego kraju deklaruje, że ich firma skutecznie komunikuje opinii publicznej wszystkie płacone przez siebie podatki, w porównaniu do 33% na świecie. I na koniec, szefowie firm w Polsce mają znacznie większe obawy niż ich globalni odpowiednicy o związek między kwotą zapłaconych podatków a potencjalnym ryzykiem utraty reputacji. Jej utraty spowodowanej sprawami podatkowymi obawia się 43% polskich prezesów, w porównaniu do zaledwie 20% na całym świecie. Podatki są więc znacznie wyżej na agendzie CEO w naszym kraju w porównaniu do średniej globalnej.

Siła zaufania

Zaufanie nigdy nie było tak ważne dla sukcesu firmy jak dziś. Jednocześnie nigdy nie było tak trudne do zdobycia i utrzymania. Bazując na odpowiedziach prezesów na pytania dotyczące zachowań ich klientów, ankieta CEO Survey pokazuje korelację między zaufaniem klientów a zaufaniem prezesów. Prezesi firm zajmujących najwyższe pozycje pod względem postrzeganego zaufania przez klientów i pracowników są bardziej pewni swoich perspektyw rozwoju w nadchodzącym roku. 71% prezesów firm o najwyższym poziomie zaufania jest pewnych wobec perspektyw wzrostu przychodów ich firm w ciągu najbliższych 12 miesięcy, w porównaniu z zaledwie 47% prezesów o najniższym poziomie zaufania.

Wyraźnie ukazuje się też korelacja między wzrostem zaufaniem a zobowiązaniami neutralności net-zero. CEOs firm dbających o najwyższy poziom zaufania znacznie częściej przewodzą organizacjom, które podjęły zobowiązanie net-zero (29%) niż tym, które uzyskały najniższą pozycję pod względem zaufania klientów (16%). Prezesi firm „wysokiego zaufania” są również bardziej skłonni do kierowania organizacjami, które powiązały wyniki niefinansowe ze wynagrodzeniem zarządu. Około połowa prezesów, którzy przewodzą organizacjom najwyżej ocenianym pod względem zaufania, ma wskaźniki zadowolenia klientów (51%) i zaangażowania pracowników (46%) powiązane z osobistą premią lub planem motywacyjnym.

PwC dokumentuje i bada nastroje wśród prezesów - ich reakcje na trendy i oczekiwania transformacyjne od 25 lat. Podczas bańki internetowej w 1998 roku rozmawialiśmy z menedżerami o technologii, od ich osobistego korzystania z Internetu po przyszłość handlu elektronicznego; w 2003 roku śledziliśmy wzrost znaczenia ładu korporacyjnego i zarządzania ryzykiem korporacyjnym w następstwie skandali finansowych. Przeprowadziliśmy również ankietę wśród szefów firm w chwilach kryzysu — w 2008 r., gdy globalny system finansowy się załamał i w zeszłym roku, gdy pandemia trwała od roku.

***

O raporcie PwC CEO Survey

PwC przeprowadziło badanie wśród 4446 prezesów firm z całego świata w październiku i listopadzie 2021 roku. W tej grupie było 37 respondentów z Polski. Nie wszystkie liczby na wykresach sumują się do 100% w wyniku zaokrąglania wartości procentowych i decyzji, by w niektórych przypadkach nie pokazywać odpowiedzi „inne”, „żadne z powyższych” i „nie wiem”.

Globalny raport PwC Survey jest dostępny na stronie pwc.com/ceosurvey

Polska edycja: https://www.pwc.pl/pl/publikacje/wartosc-ktora-ma-znaczenie-25-badanie-ceo-survey.html

Edycja CEE: https://www.pwc.com/c1/en/25th-ceo-survey-cee.html

Informacje o PwC

W PwC naszym celem jest budowanie społecznego zaufania i odpowiadanie na kluczowe wyzwania współczesnego świata. Jesteśmy siecią firm działającą w 155 krajach. Zatrudniamy ponad 284 tysięcy osób, które dostarczają naszym klientom najwyższej jakości usługi w zakresie doradztwa biznesowego, technologicznego, podatkowo-prawnego oraz audytu. W Polsce PwC posiada biura w 7 miastach oraz Financial Crime Unit w Gdańsku i Warszawie, dwa Centra Usług Wspólnych w Katowicach i Opolu oraz oddział PwC IT Services w Lublinie. Polskie spółki PwC zatrudniają ponad 6500 osób, w tym niemal 1500 w zespołach technologicznych.