Actus des entreprises • Analyses & Etudes

Jak szok energetyczny wpływa na sytuację gospodarczą w Polsce?

W ostatnich miesiącach mieliśmy do czynienia ze znaczącym wzrostem cen ropy oraz innych surowców energetycznych na światowych rynkach. Taki szok podażowy oddziałuje nie tylko w kierunku wzrostu inflacji, ale ma również wpływ na realną sferę gospodarki. W poniższej analizie oszacowaliśmy, jak szok energetyczny wpływa na kształtowanie się wybranych wskaźników makroekonomicznych w Polsce.

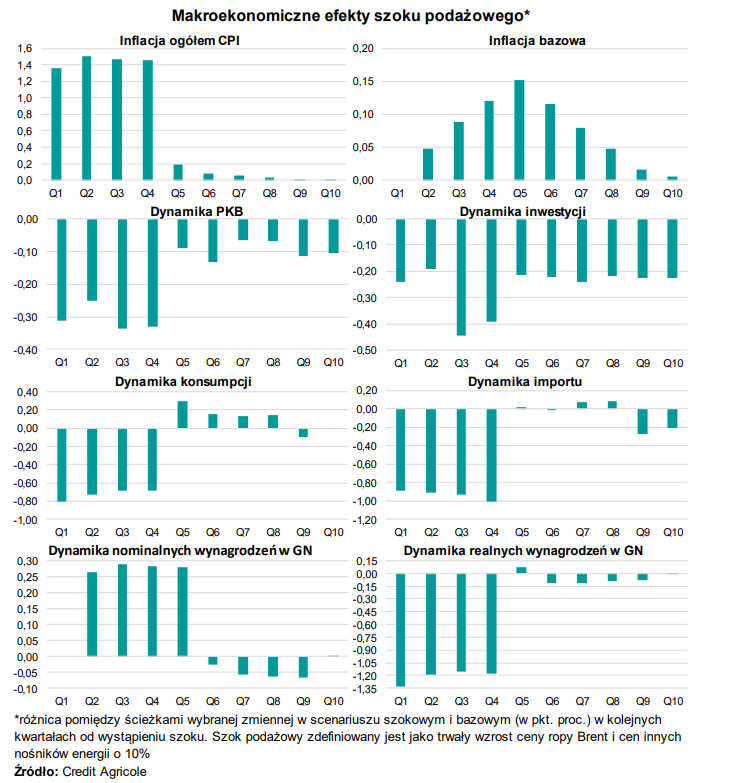

W celu oszacowania konsekwencji wyższych cen surowców energetycznych na sytuację gospodarczą w Polsce posłużyliśmy się naszym kwartalnym, wielorównaniowym modelem prognostycznym i na potrzeby analizy zdefiniowaliśmy dwa scenariusze. W scenariuszu szoku podażowego, ceny nośników energii ujęte w koszyku inflacyjnym gospodarstw domowych (ceny prądu, gazu, energii cieplnej i opału) oraz ceny ropy Brent na światowym rynku zostają trwale podniesione o 10% na początku symulacji. Scenariusz bazowy, w którym wspomniana podwyżka cen się nie materializuje, stanowi natomiast punkt odniesienia dla scenariusza szokowego. Następnie możemy prześledzić kształtowanie się odchyleń pomiędzy ścieżkami wybranych zmiennych makroekonomicznych w scenariuszu szokowym i bazowym w poszczególnych kwartałach od wystąpienia szoku podażowego (por. wykres).

Polska jest importerem netto surowców energetycznych (ich konsumpcja jest wyższa niż krajowe wydobycie), co oznacza, że wzrost jej ceny przyczynia się do spadku realnego dochodu narodowego brutto. Zakup takiej samej ilości surowców wiąże się bowiem z wyższymi kosztami, które pochłaniają dochód, który w innym przypadku mógłby zostać wykorzystany w inny sposób (oszczędzony lub wydany). Wyższe ceny na rynkach światowych oddziałują w kierunku wzrost krajowych cen. Szacujemy, że w pierwszym roku inflacja CPI w scenariuszu szokowym ukształtuje się na poziomie o ok. 1,4 pkt. proc. wyższym niż w scenariuszu bazowym. Efekty proinflacyjne nie ograniczają się jednak tylko do segmentów koszyka inflacyjnego bezpośrednio powiązanego z surowcami energetycznymi (ceny paliw i innych nośników energetycznych), ale są również z opóźnieniem odczuwalne poprzez wzrost inflacji bazowej z uwagi na wzrost kosztów produkcji w wielu branżach, które są częściowo przerzucane na konsumentów. Efekty szoku podażowego na inflacji szybko wygasają. W drugim roku od wystąpienia szoku inflacja ogółem i inflacja bazowa są już tylko wyższe o 0,1 pkt. proc. niż w scenariuszu bazowym.

Ze względu na wzrost cen, presja na wzrost wynagrodzeń ze strony gospodarstw domowych nasila się. W rezultacie, w pierwszym roku od wystąpienia szoku podażowego dynamika nominalnych wynagrodzeń gospodarstw domowych wzrasta średniorocznie o 0,2 pkt. proc. w porównaniu do scenariusza bazowego. Oznacza, to że dynamika realnych wynagrodzeń obniży się o 1,2 pkt. proc. w porównaniu do scenariusza bazowego, co spowoduje spadek siły nabywczej konsumentów. Zakładając brak zmian stopy oszczędności gospodarstw domowych szacujemy, że efekt ten w scenariuszu szokowym przyczyni się do spadku dynamiki konsumpcji prywatnej o 0,7 pkt. proc. w pierwszym roku od wystąpienia szoku. Z uwagi na oddziaływanie efektów niskiej bazy, dynamika konsumpcji w drugim roku po wystąpieniu szoku będzie o 0,2 pkt. proc. wyższa niż w scenariuszu bazowym.

W przypadku przedsiębiorstw, scenariusz szokowy w porównaniu do scenariusza alternatywnego oznacza zwiększenie kosztów działalności (wzrost płac, cen surowców, półproduktów). Prowadzi to do obniżenia zysków z działalności i zmniejszenia inwestycji, co ma negatywny wpływ na wzrost PKB. W naszym modelu ceny surowców energetycznych okazały się statystycznie nieistotne w równaniu objaśniającym nakłady brutto na środki trwałe przedsiębiorstw, więc efekt spadku inwestycji w scenariuszu szokowym może być niedoszacowany i materializuje się głównie poprzez kanał spadku popytu i zmniejszenia stopnia wykorzystania mocy produkcyjnych. W rezultacie oczekujemy, że w scenariuszu szokowym dynamika realnych inwestycji ogółem będzie niższa o 0,3 pkt. proc. niż w scenariuszu bazowym.

Czynnikiem, który przyczynia się do zmniejszenia aktywności inwestycyjnej przedsiębiorstw jest również spowolnienie aktywności gospodarczej w strefie euro. Zgodnie z badaniami przygotowanymi przez EBC, trwały wzrost cen ropy o 10% powoduje obniżenie tempa wzrostu o 0,1-0,2 pkt. proc. w horyzoncie trzech lat. W scenariuszu szokowym obniżyliśmy trajektorię wzrostu gospodarczego w obszarze wspólnej waluty o 0,2 pkt. proc. w horyzoncie symulacji. Ze względu na to, że unia monetarna jest największym partnerem handlowym Polski, spadek dynamiki aktywności w obszarze wspólnej waluty oddziaływałby również w kierunku spowolnienia eksportu Polski (o 0,3 pkt. proc. w pierwszym roku od wystąpienia szoku).

Niekorzystny efekt szoku podażowego na wzrost PKB będzie ograniczany przez jednoczesne obniżenie dynamiki importu (o 0,9 pkt. proc. w porównaniu do scenariusza bazowego). Spadek konsumpcji prywatnej i inwestycji ogółem oddziałuje bowiem nie tylko w kierunku zmniejszenia popytu krajowego, ale również importu towarów zza granicy. Tym samym, w scenariuszu szokowym dynamika PKB kształtuje się średniorocznie na poziomie o 0,3 pkt. proc. niższym niż w scenariuszu bazowym w pierwszym roku od wystąpienia szoku podażowego i o 0,1 pkt. proc. w kolejnym roku.

W powyższym opisie skupiliśmy się na przedstawieniu efektów szoku podażowego w pierwszym roku od jego wystąpienia, gdyż w drugim roku jego wpływ na kształtowanie się głównych zmiennych makroekonomicznych jest już zaniedbywalny. Dokładny przebieg odchyleń pomiędzy ścieżkami wskaźników w scenariuszu szokowym i bazowym w horyzoncie 10 kwartałów od wystąpienia szoku podażowego przedstawiony został na wykresie. Na podstawie przedstawionych powyżej obliczeń i przeprowadzonych dodatkowych symulacji szacujemy, że wzrost cen ropy i innych nośników energii, który zrealizował się od początku 2021 r. oddziałuje w kierunku spadku dynamiki PKB o 0,8 pkt. proc. w 2021 r. i o 0,7 pkt. proc. w 2022 r. W połączeniu ze spodziewanym spowolnieniem wzrostu konsumpcji i opóźnieniem we wdrażaniu inwestycji finansowanych w ramach KPO stanowi to wsparcie dla naszej prognozy spowolnienia wzrostu gospodarczego w 2022 r. (4,7% r/r wobec 4,9% w 2021 r.), któremu towarzyszyć będzie nieznaczne przyspieszenie dynamiki wynagrodzeń.

***

Credit Agricole Bank Polska S.A. pl. Orląt Lwowskich 1, 53-605 Wrocław www.credit-agricole.pl

Niniejszy materiał został sporządzony na podstawie najlepszej wiedzy autorów, z wykorzystaniem informacji pochodzących ze sprawdzonych źródeł. Nie może on być wykorzystywany jako rekomendacja do zawierania transakcji. Stawki zawarte w materiale mają charakter informacyjny. Credit Agricole Bank Polska S.A. nie ponosi odpowiedzialności za treść zamieszczanych komentarzy i opinii.

Jakub BOROWSKI Główny Ekonomista Chief Economist ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.: +48 22 573 18 40 e-mail: jakub.borowski@credit-agricole.pl

Romain REVEL Dyrektor Pionu Klientów Korporacyjnych Head of Corporate Clients Division ul. Żwirki i Wigury 18a, 02-092 Warszawa tel.:+48 22 434 30 82 e-mail: rrevel@credit-agricole.pl