Actus des entreprises • Analyses & Etudes

Actualités fiscales en Pologne – par CRIDO numéro 6/2021

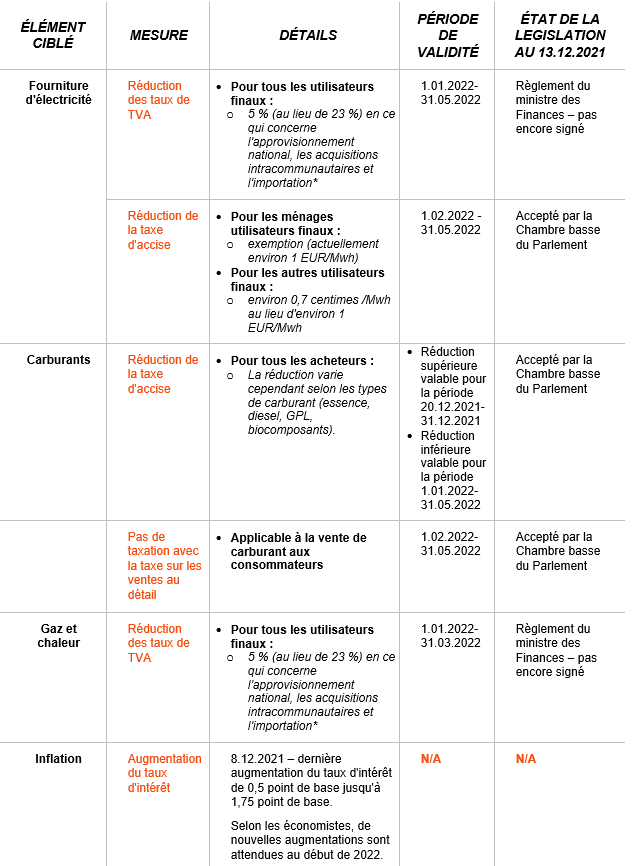

Bouclier anti-inflation polonais – mesures clés discutées

Comme la plupart des autres pays européens, la Pologne a finalement décidé de prendre des mesures pour atténuer l'impact de la hausse des prix de l'électricité et de l'inflation.

La série de nouvelles mesures est en cours de traitement au niveau parlementaire, ainsi que par le biais des règlements du ministère des Finances. Elles concernent principalement la réduction des impôts indirects dans certaines industries touchées, ainsi que des subventions directes pour les ménages à faibles revenus. Des mesures sont également prises par la Banque nationale de Pologne pour combattre l'inflation, à savoir l'augmentation des taux d'intérêt.

On peut s'attendre à des mesures supplémentaires en raison de l'accord au niveau du Conseil ECOFIN pour modifier la directive européenne sur la TVA afin de permettre l'application d'une TVA de 0 % sur certains produits alimentaires. Néanmoins, le ministre polonais des Finances a récemment confirmé que la Pologne, sans attendre l'adoption formelle de la directive, cherche à obtenir le consentement de la Commission européenne pour introduire une TVA nulle de 0 % sur les produits alimentaires pendant six mois.

Nous présentons ci-dessous un bref aperçu des mesures discutées et traitées visant à combattre l'inflation et les prix élevés de l'énergie.

* L'importation d'électricité et de gaz naturel est en permanence exonérée de TVA en vertu des dispositions de la Loi sur la taxe sur la valeur ajoutée.

Comment obtenir un allégement de la retenue à la source pour les paiements effectués après le 31 décembre 2021 ?

Avec le lancement du régime de « paiement et de remboursement », il est temps de reconsidérer la stratégie de la RAS pour les paiements effectués depuis la Pologne vers l'étranger.

En bref, à partir du 1er janvier 2022, les paiements passifs (les dividendes, les redevances, les coûts de financement de la dette) effectués au profit de parties liées étrangères pourraient être soumis au nouveau mécanisme de « paiement et de remboursement ». Ce nouveau mécanisme oblige l’entité redevable de l'impôt à collecter et à payer au bureau des impôts la RAS de 19 % (dividendes) ou de 20 % (redevances, coûts de financement de la dette) sur ces paiements dont la valeur dépasse environ 430 000 EUR par contribuable et par an (l'impôt est collecté sur le surplus).

Cette situation peut être évitée si le membre du conseil d'administration du redevable polonais déclare (sous peine de sanctions prévues par le code fiscal pénal) que le bénéficiaire peut effectivement bénéficier d'un taux réduit ou si le redevable/le bénéficiaire reçoit une décision fiscale anticipée des autorités polonaises. Ces options sont examinées plus en détail ci-dessous, car le moment est venu de décider laquelle choisir.

Le mécanisme de « paiement et de remboursement » est indépendant des dispositions des conventions de double imposition et des exonérations fondées sur la directive européenne.

Dans ce cas-là, quelles sont les options permettant de maintenir l'allégement fiscal de la RAS actuellement appliqué ?

1. La première option concerne ce que l'on appelle une décision fiscale anticipée (opinion) sur les préférences fiscales. Cette décision est émise à la demande du contribuable ou du redevable et, à partir de 2022, elle pourra être appliquée pour garantir les exonérations accordées en vertu des directives de l'UE ou les dégrèvements prévus dans les conventions de double imposition. En pratique, la décision positive peut être considérée comme une confirmation de la diligence raisonnable du redevable. Bien que cela ne soit pas directement indiqué dans la loi, à notre avis, il y a des arguments pour dire que l' opinion pourrait être émise pour des paiements entrant et sortant du champ d'application du mécanisme de « paiement et de remboursement » de la RAS.

En 2019, nous avons demandé cet instrument à plusieurs reprises – avec un résultat positif à chaque fois. Malgré tout, la stratégie mise en place doit être élaborée sur la base d'une analyse au cas par cas, car une décision négative pourrait compromettre l'approche actuellement appliquée.

Il convient également de noter que, dans la pratique, le processus peut être assez long (le délai légal pour émettre une décision est de six mois, mais il est souvent prolongé), d'où l'intérêt d'identifier dès que possible les flux potentiellement couverts. Cela concerne en particulier les paiements soumis au système de « paiement et de remboursement ».

2. Une déclaration des membres du conseil d'administration est la deuxième option. En vertu des modifications apportées à la Loi sur l'impôt sur les sociétés, cette déclaration peut être signée conformément aux règles de la représentation de la société polonaise redevable (elle ne peut toutefois pas être signée par un mandataire). Une telle déclaration est valable en pratique jusqu'à deux mois.

L'essentiel de cette option est une déclaration au nom du redevable que toutes les conditions d'application de l'exonération de la RAS sont remplies. Il convient de noter que, dans le cas de certains paiements, une condition essentielle à analyser sera le statut de bénéficiaire effectif du destinataire du paiement. Dans ce cas-là l'analyse devra également porter sur la substance économique du bénéficiaire du paiement dans le cadre des paiements reçus.

La déclaration des membres du conseil d'administration pourrait également être un instrument temporaire pour garantir l'exonération de la RAS en attendant l'opinion (option 1) – en particulier lorsqu'il n'y a pas de possibilité de retenir le paiement.

Nous n'excluons pas que, dans la pratique, l'analyse du statut de bénéficiaire effectif soit traitée comme une partie de la diligence raisonnable des redevables, et donc analysée dans le cas de tous les paiements sortants (cette approche semble faire partie de la position actuelle des autorités fiscales).

3. Appliquer le mécanisme de « paiement et de remboursement » et – ensuite – demander un remboursement à l'administration fiscale. Le remboursement devrait être accordé dans un délai de six mois et l'administration fiscale pourrait demander une documentation substantielle pour le remboursement.

Enfin, les redevables seront tenus de faire preuve d'une diligence raisonnable pour appliquer tout dégrèvement de la RAS, c'est-à-dire également pour les paiements effectués à des contractants non liés ou pour déduire à la source les paiements qui sont soumis à la RAS en Pologne, mais qui sont traités comme des bénéfices commerciaux en vertu de la convention de double imposition applicable (par exemple, les frais de gestion). La diligence raisonnable n'est pas limitée par le montant des paiements effectués, mais elle est évaluée en tenant compte de la taille et des activités commerciales du redevable. Un examen plus approfondi est également prévu pour les paiements intragroupes.

Il est clair que la RAS en Pologne entre dans une nouvelle phase et l’obtention d'une position fiscale sûre à cet égard peut, selon le cas, nécessiter des préparatifs plus ou moins importants.

Augmentation des droits d'accise et numérisation des dossiers d'accise acceptées par le Parlement

Récemment, le Parlement polonais a discuté de plusieurs changements clés en matière de droits d'accises. En bref, l'un des plus importants concerne l'augmentation des droits d'accise sur les boissons alcoolisées et le tabac.

La première augmentation des accises aura lieu en 2022 (le projet de loi attend la signature du président) et sera suivie d'une augmentation systématique au cours des prochaines années, jusqu'en 2027 où elle atteindra ses taux définitifs (feuille de route).

Les accises sur les boissons alcoolisées augmenteront de 10 % en 2022 et, au cours des cinq années suivantes, de 5 % par an. Le taux sur les produits du tabac commencera à augmenter un an plus tard - à partir de 2023, de 10 % chaque année (jusqu'en 2027). La nécessité d'introduire une feuille de route des augmentations a été soulevée par l'industrie, affirmant que cela apporterait beaucoup plus de certitude sur les coûts commerciaux attendus.

Un autre changement important concerne l'introduction des enregistrements électroniques aux fins des droits d'accise. À partir du 1er janvier 2023, certaines entités telles que les entrepôts fiscaux, les expéditeurs ou destinataires autorisés, les entités effectuant des acquisitions intracommunautaires de produits soumis à accise, les opérateurs intermédiaires ou les entités tenant des livres de contrôle sur la production, le commerce et la consommation d'alcool éthylique, seront obligées de tenir des registres de droits d'accise sous forme électronique.

Le report de l'entrée en vigueur de ce règlement (qui devrait être contraignant à partir du 1er janvier 2022) permettra certainement aux entités obligées de mieux s'adapter aux nouvelles règles. Celles qui tiennent leurs registres sur papier auront plus de temps pour vérifier l'ampleur et les processus qui devront être adaptés, tandis que celles qui tiennent déjà leurs registres sous forme électronique devraient utiliser cette période pour vérifier si les données actuellement saisies sont conformes aux nouvelles exigences.

En réponse à l'obligation de tenir des registres d'accises électroniques, nous avons mis au point un outil de tenue de registres qui est conforme à la Loi sur les droits d'accises et qui permet de remplir rapidement et facilement les obligations légales. Nous vous invitons à nous contacter pour plus d'informations.