Actus des entreprises • Analyses & Etudes

Actualités fiscales en Pologne – par CRIDO numéro 1/2022

Préférences fiscales liées aux actions caritatives visant à contrer les effets de la guerre en Ukraine

Pendant les trois dernières semaines, les Polonais se sont unis dans le sillage de la guerre non provoquée déclenchée par la Fédération de Russie contre l'Ukraine. Tant les particuliers que les entreprises ont cherché à répondre aux besoins des millions de citoyens ukrainiens qui fuient leur pays et entrent en Pologne.

Jusqu'à présent, la Pologne a déjà admis plus de 1,9 million d’Ukrainiens et ce nombre est susceptible d'augmenter à mesure que la guerre se poursuit. À ce stade, le gouvernement central et les autorités locales s'efforcent de mettre en place le processus le plus approprié et le plus efficace pour permettre aux citoyens ukrainiens d'accéder à des services essentiels tels que les soins de santé, l'éducation, l'emploi et d'autres avantages.

En dépit des mesures prises par le gouvernement, les sociétés cherchent également des moyens d'agir pour soutenir les réfugiés ukrainiens en Pologne. Récemment, nous avons reçu de nombreuses questions sur la manière dont un tel soutien devrait être réglé du point de vue fiscal. Quelques jours après l'invasion russe, CRIDO a lancé un appel au ministre polonais des Finances pour qu'il adopte une législation qui réglerait les implications fiscales des actions caritatives en termes d'impôt sur les sociétés (IS) et de taxe sur la valeur ajoutée (TVA).

Selon la loi actuelle sur l'impôt sur les sociétés, les dons ne sont pas reconnus comme des coûts fiscaux. Leur valeur peut toutefois être déduite de la base d'imposition dans la déclaration fiscale annuelle à condition que le don soit accordé, ente autres, à des « ONG reconnues au sens large ». Le montant de la déduction ne peut dépasser 10 % du revenu. Les dons aux particuliers ne peuvent pas être déduits. En même temps, les dons et les services gratuits peuvent donner lieu à une imposition à la TVA.

Le statut d'ONG reconnue peut être obtenu en pratique par une fondation qui est créée sous la forme d'une société à responsabilité limitée. La création d'une fondation prend environ 3-4 semaines et est plus souvent envisagée par les entreprises pour gérer leurs activités caritatives.

Le mois dernier, un traitement fiscal favorable des dons a été adopté dans le cadre d'une législation spéciale concernant l'assistance aux citoyens ukrainiens dans le cadre de la guerre.

La nouvelle loi introduit la possibilité d'inclure dans les coûts fiscalement déductibles le prix d'achat ou le coût de développement d'articles ou de droits, qui ont ensuite été donnés par le contribuable à des fins liées à la lutte contre les effets de la loi martiale en Ukraine. Cet avantage fiscal s'applique si le don a été fait à des entités énumérées, par exemple des unités gouvernementales locales ou des ONG opérant en vertu d'une loi spéciale en Pologne ou d'une loi pertinente en Ukraine. La déduction est possible tant que les dépenses n'ont pas déjà été déduites à des fins fiscales (y compris l'amortissement).

En outre, les coûts des services gratuits peuvent également être déduits, si le service gratuit vise à contrecarrer les effets de la loi martiale en Ukraine et sera fourni aux entités indiquées dans les règlements.

Les règlements proposés doivent s'appliquer si le don est fait et le service gratuit est fourni entre le 24 février 2022 et le 30 juin 2022.

En outre, le ministre polonais des Finances a publié un nouveau règlement sur la base duquel les dons faits à certaines entités énumérées (en général, les agences et organismes gouvernementaux) seront soumis à un taux de TVA de 0 %.

Selon nous, il est toutefois important d'étendre le champ d'application des préférences fiscales IS / TVA en la matière. En particulier, le champ d'application étendu devrait couvrir les dons faits aux particuliers et les dons en espèces qui pourraient ensuite être déduits à des fins fiscales.

La Pologne augmente à nouveau les taux d'intérêt et il semble que la tendance se poursuive

La Pologne augmente à nouveau les taux d'intérêt et il semble que la tendance se poursuive

Le 8 mars, lors de la dernière réunion du Conseil de la politique monétaire, la Banque nationale de Pologne (BNP) a relevé une nouvelle augmentation des taux d'intérêt de 0,75 points de pourcentage à 3,5 %. La hausse a également porté sur le taux dit Lombard, qui est actuellement de 4 %.

Le Conseil de la politique monétaire (CPM) a justifié la présente augmentation par le risque que l'inflation dépasse l'objectif d'inflation de la BNP tout au long de l'horizon de la politique monétaire. Sur la base des données initiales, l'inflation en janvier 2022 était supérieure à 9 %. De l'avis du CPM, les principaux facteurs influençant l'inflation sont : (i) l'augmentation significative des prix de l'énergie et des matières premières agricoles, (ii) les tarifs réglementés pour l'électricité, le gaz naturel et le chauffage et (iii) l'impact économique de la guerre russe contre l'Ukraine.

Comment l'augmentation du taux d'intérêt influencera-t-elle les règlements fiscaux ?

Le taux Lombard détermine le niveau maximum des intérêts sur les prêts que la banque centrale (BNP) accorde aux banques commerciales contre des titres. Bien que ce taux serve principalement à déterminer le niveau maximal des intérêts sur les prêts, il affecte également d'autres paramètres financiers, par exemple le montant des intérêts sur les arriérés d'impôts.

Le taux d'intérêt pour les arriérés d'impôts est égal à la somme de 200 % du taux d'intérêt de base du crédit Lombard et de 2 %, mais ne peut être inférieur à 8 %.

Pendant plusieurs années, le taux d'intérêt est resté au niveau minimum légal – 8 % – mais cela a changé avec les récentes augmentations. Il est important de noter que si le taux Lombard change, le taux d'intérêt sur les arriérés d'impôts est réduit ou augmenté en conséquence, à partir de la date à laquelle le taux a été modifié.

L'augmentation du taux Lombard à 4 % par le CPM signifie une augmentation du taux d'intérêt sur les arriérés d'impôts à 10 %, selon la formule : (4 % x 2) + 2 % = 10 %. La résolution du CPM étant entrée en vigueur le 8 mars 2022, le nouveau taux d'intérêt devrait s'appliquer à partir de cette date.

L'augmentation du taux Lombard peut toutefois être accueillie favorablement par les contribuables qui font une demande de trop-perçu, car ils sont soumis aux mêmes taux d'intérêt que les arriérés d'impôts.

Report de la date limite de dépôt des états financiers 2021 et du paiement de l'impôt sur les sociétés et de la déclaration fiscale. Report probable de la déclaration des structures immobilières.

Déclarations d'impôt sur les sociétés et états financiers pour 2021

Le ministère des Finances a signé un règlement prolongeant les délais de soumission des déclarations d’IS et de paiement des impôts, ainsi que des états financiers pour 2021.

Les délais de soumission de la déclaration de l'impôt sur les sociétés de 2021 et du paiement de l'impôt sur les sociétés ont été prolongés jusqu'au 30 juin 2022 pour les contribuables dont l'année fiscale s'est terminée entre le 1er décembre 2021 et le 28 février 2022.

Les délais pour la préparation et la présentation des états financiers, y compris les états consolidés, ont également été prolongés de trois mois pour les entreprises du secteur privé (à l'exception des entreprises qui sont sous la supervision de la Commission de surveillance financière).

Déclaration des actionnaires de SPV immobilières

Le ministère des Finances a publié un projet de règlement reportant la date limite de communication des informations relatives à la déclaration des actionnaires des SPV immobilières à la fin du mois de septembre 2022. Les sociétés immobilières ainsi que leurs actionnaires étaient tenus de soumettre des informations dites sur les actionnaires des SPV immobilières le 31 mars 2022 (pour l'année fiscale se terminant le 31 décembre 2021). Dans la pratique, l'obligation de déclaration soulève des inquiétudes quant à son champ d'application : qui doit déclarer et qui doit être indiqué, ainsi que la manière dont le rapport doit être soumis. La loi exige que la société immobilière fasse un rapport sur ses actionnaires directs et indirects, mais aussi que les actionnaires directs et indirects fassent eux-mêmes un rapport. Cela peut effectivement entraîner une charge administrative importante au niveau du groupe.

Ratification du protocole à la convention de double imposition entre la Pologne et les Pays-Bas

En 2021, la Pologne a ratifié le protocole, mais pour qu'il entre en vigueur, des actions similaires étaient nécessaires du côté néerlandais.

Selon les informations récemment publiées par le ministère néerlandais des Affaires Etrangères, la procédure de ratification du protocole a été entièrement achevée également du côté néerlandais et ses dispositions devraient entrer en vigueur à partir du 30 avril 2022.

Il convient toutefois de noter que, selon les règles contenues dans le protocole lui-même, ses dispositions seront applicables aux exercices et périodes d'imposition commençant et aux faits générateurs d'impôt à partir du 1er janvier 2023.

Le protocole apporte des modifications importantes au contenu actuel de l'accord entre la Pologne et les Pays-Bas, entre autres :

- imposition des revenus des biens immobiliers (introduction de la clause dite « immobilière »)

- règles d'établissement permanent

- modalités de détermination de la résidence fiscale des entités ayant une double résidence

- introduction d'une clause dite d'évasion fiscale (test de l'objet principal, PPT).

Les groupes internationaux ayant des entités néerlandaises dans leurs structures (par exemple en tant que sociétés holding) doivent commencer à se préparer aux changements résultant du protocole ratifié, en particulier s'ils prévoient des transactions qui impliquent des paiements à des entités néerlandaises, ou assument la cession directe ou indirecte de sociétés polonaises qui possèdent des biens immobiliers et sont contrôlées par des entités basées aux Pays-Bas.

Exemption de droits de douane et de TVA pour la livraison d'aide humanitaire aux réfugiés d'Ukraine – transportée de l'extérieur de l'UE vers la Pologne

En 2021, la Pologne a ratifié le protocole, mais pour qu'il entre en vigueur, des actions similaires étaient nécessaires du côté néerlandais.

Selon les informations récemment publiées par le ministère néerlandais des Affaires Etrangères, la procédure de ratification du protocole a été entièrement achevée également du côté néerlandais et ses dispositions devraient entrer en vigueur à partir du 30 avril 2022.

Si votre réponse est « oui » aux deux questions ci-dessous, cet article est certainement pour vous :

- Souhaitez-vous soutenir les réfugiés d'Ukraine qui séjournent en Pologne ?

- Souhaitez-vous envoyer des marchandises de l'extérieur de l'UE vers la Pologne pour les réfugiés d'Ukraine ?

Introduction

Il existe deux manières principales d'envoyer des marchandises destinées à soutenir les citoyens ukrainiens depuis l'extérieur de l'UE via le territoire polonais :

- Faire transiter les marchandises d'aide humanitaire par le territoire de la Pologne directement vers l'Ukraine – alors, en règle générale, les marchandises provenant de l'extérieur de l'UE ne seront pas mises en libre circulation dans l'UE, alors qu'elles sont transportées de l'extérieur de l'UE (par exemple du Royaume-Uni) vers l'extérieur de l'UE (Ukraine).

- Mise en libre pratique (importation) des marchandises d'aide humanitaire en Pologne – puis distribution aux réfugiés ukrainiens.

Dans cet article, nous nous concentrerons sur la deuxième option, à savoir la pratique de la mise en libre circulation (importation). L'importation de marchandises entraîne la naissance d'une dette douanière. La dette douanière est en général liée aux droits de douane et aux taxes à l'importation. Néanmoins, dans le cas de l'aide humanitaire, la législation européenne prévoit une exonération des droits de douane et de la TVA. Nous résumons ci-dessous les conditions d'application de l'exemption.

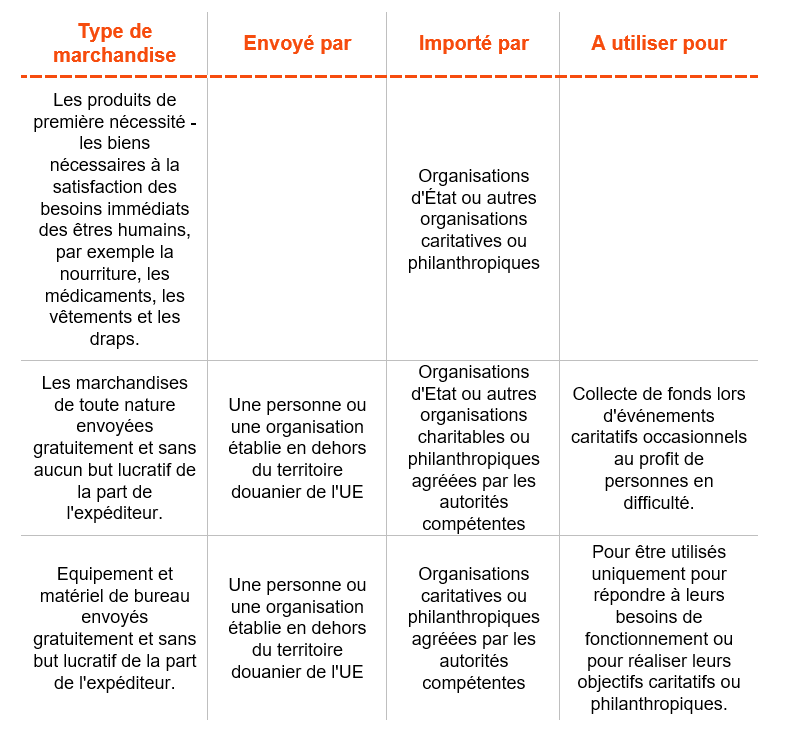

Quel type de marchandises pourrait être couvert par l'exemption et qui devrait être l'expéditeur et le destinataire des marchandises pour bénéficier de l'exemption ?

Aucun allégement n'est accordé pour les produits alcoolisés, le tabac ou les produits du tabac, le café et le thé, les véhicules à moteur autres que les ambulances.

Plus de détails sur les types d'organisations pouvant bénéficier de la révision des droits de douane et de la TVA sont fournis dans le règlement publié par le ministère polonais du Travail et de la Politique Sociale.

Autres exigences

Après avoir bénéficié de l'exemption, l'organisation concernée est tenue d'informer les autorités compétentes avant de : (i) prêter, (ii) louer ou (iii) transférer les biens et équipements importés avec l'exonération à une autre organisation qui a le droit de bénéficier de l'exonération, que ce soit à titre onéreux ou gratuit.

S'il sont effectués sans notification aux autorités compétentes, le prêt, la location ou la cession sont soumis au paiement préalable des droits d'importation, selon le taux en vigueur à la date du prêt, de la location ou de la cession, d'après l'espèce et sur la base de la valeur en douane reconnues ou admises à cette date par les autorités compétentes.

Les biens et équipements restant en possession des organismes qui cessent de remplir les conditions donnant droit à la franchise doivent être traités de même.

Premières étapes

La manière de fournir une aide humanitaire aux réfugiés ukrainiens devrait être consultée au préalable avec :

- les organisations d'État ou autres organisations caritatives ou philanthropiques pour confirmer que l'organisation est en mesure de remplir toutes les obligations pour la dispense de douane et de TVA à l'importation;

- la société de transport et le courtier en douane qui doivent reconfirmer qu'ils utiliseront toutes les simplifications de formalités disponibles pour l'acheminement des marchandises vers l'Ukraine, la Pologne ou tout autre pays où se trouvent les réfugiés ukrainiens ;

- les avocats des douanes / conseillers fiscaux en cas de doutes supplémentaires.